开源证券:给以中宠股份买入评级

发布日期:2024-11-01 16:15 点击次数:117

开源证券股份有限公司陈雪丽,朱本伦近期对中宠股份进行磋议并发布了磋议阐述《公司信息更新阐述:表里销增长超预期,三季报事迹编削高》,本阐述对中宠股份给出买入评级,面前股价为29.77元。

中宠股份(002891) 表里销增长超预期,三季报事迹创历史新高,防守“买入”评级 2024Q1-3公司营收31.89亿元,同比+17.56%,归母净利润2.82亿元,同比+59.54%,其中2024Q3营收12.32亿元,同比+23.55%,归母净利润1.40亿元,同比+73.18%,公司2024Q1-3及2024Q3事迹均创历史新高。探讨公司表里销增长超预期,咱们上调盈利预测,瞻望2024-2026年归母净利润3.58/4.14/5.11亿元(前值3.18/3.99/5.10亿元),EPS隔离为1.22/1.41/1.74元,面前股价对应PE隔离为24.4/21.1/17.1倍,防守“买入”评级。 投资收益增厚净利润,计提股权激发用度致时候用度加多 (1)投资收益增厚净利润。2024Q3公司销售毛利率/销售净利率26.89%/11.97%,同比-0.40pct/+2.01pct,销售净利率擢升主要系公司收到中宠汇英投资收益3330.05万元。2024Q3时候用度率16.03%,同比+0.57pct,时候用度率加多主要系公司计提股权激发用度致解决用度率上行。(2)东说念主民币增值形成汇兑亏本。公司外汇以好意思元为主,2024Q3东说念主民币小幅增值,公司产生汇兑损违约几百万元。随汇率迟缓趋稳,瞻望汇兑损益影响裁汰。 境外:出口业务和国外工场均超预期,加拿大工场在高增速之上防守高增(1)出口业务:2024Q3同比增长近20%,主要系出海业务及欧洲业务快速增长。(2)国外工场:2024Q3同比增长20%以上,其中加拿大工场发扬亮眼,在前期高增速的基础上防守超50%的增速,好意思国工场完成技改后收入亦有增长。探讨国外订单捏续回暖,瞻望2024年好意思国工场有望孝敬超6亿元收入,加拿大工场有望孝敬超2亿元收入。 境内:古板收入界限及盈利材干擢升,跨越在高基数上齐备进一步增长(1)古板:2023Q1起公司通过精简SKU、线上线下区隔、中枢爆品打造三步走决策对古板进行养息,随养息捏续股东,2024Q3古板收入同比增长20%以上,毛利率同比擢升近10pct,SKU同比减少近30%。(2)跨越:亚宠展时候,跨越驱动与甄嬛传的联名破圈步履,驱动品牌势能、动销情况在高基数上进一步增长。 风险教导:原材料(鸡胸肉)价钱波动,产能彭胀不足预期等。

本站数据中心字据近三年发布的研报数据计议,天风证券陈潇磋议员团队对该股磋议较为潜入,近三年预测准确度均值为79.97%,其预测2024年度包摄净利润为盈利3.01亿,字据现价换算的预测PE为29.18。

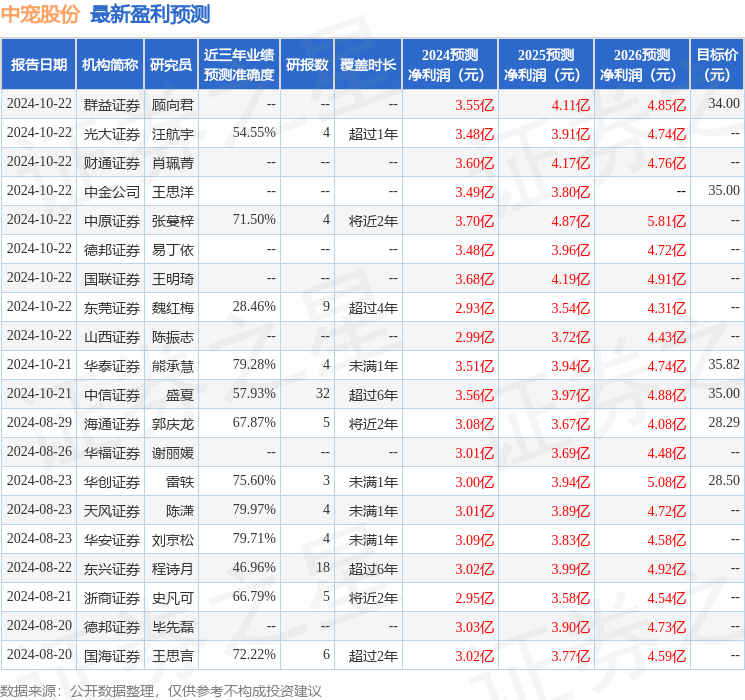

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级17家,增捏评级9家;当年90天内机构计议均价为25.41。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。